En 2026, la fiscalité électrique reste un levier de compétitivité

Pour les entreprises françaises, la facture d’électricité demeure un poste de dépense stratégique. En moyenne, 30 à 40 % du montant total correspond à des taxes et contributions, indépendamment du prix du marché de l’énergie.

Ces prélèvements servent à financer les réseaux, la transition énergétique et certaines politiques publiques. Mais en pratique, ils peuvent être analysés, optimisés et parfois partiellement récupérés.

En 2026, dans un contexte de stabilisation des marchés de l’énergie et de fiscalité durablement installée, la maîtrise des taxes sur l’électricité n’est plus optionnelle. C’est un levier direct de performance économique.

De quoi se compose une facture d’électricité professionnelle en 2026 ?

Une facture d’électricité pour une entreprise repose sur trois blocs fiscaux principaux :

- L’accise sur l’électricité, taxe nationale majeure

- Les taxes locales sur la consommation finale, dépendantes de la localisation

- La TVA, appliquée sur l’ensemble de la facture, taxes comprises

Ce cumul explique les écarts importants entre entreprises pourtant comparables en termes de consommation.

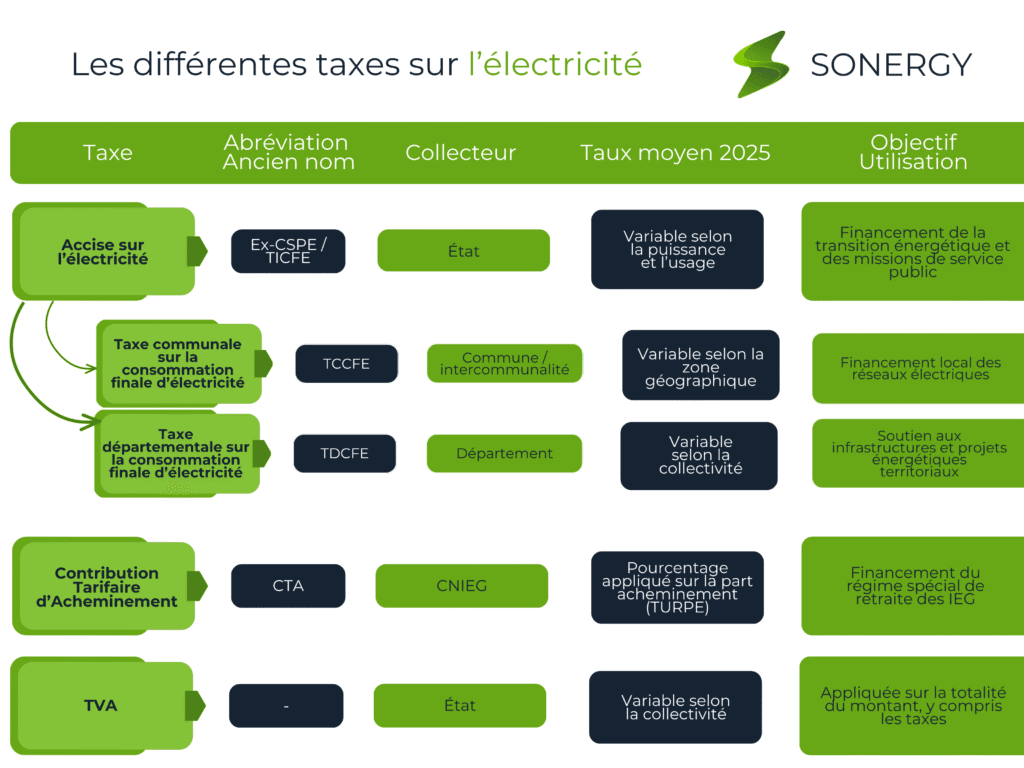

Les différentes taxes sur l’électricité

Une facture d’électricité en France comprend trois grandes catégories de taxes.

Voici un tableau clair pour s’y retrouver :

L’accise sur l’électricité : la principale taxe nationale

Définition

L’accise sur l’électricité (ex-CSPE / TICFE) est une taxe nationale prélevée sur chaque kilowattheure consommé.

Elle constitue la part la plus importante de la fiscalité électrique pour les professionnels.

Finalité

Elle finance notamment :

- le développement des énergies renouvelables,

- l’égalité tarifaire sur le territoire,

- les dispositifs publics liés à la transition énergétique.

Qui est concerné en 2026 ?

Toutes les entreprises consommatrices d’électricité sont assujetties.

Cependant, le taux appliqué varie fortement selon :

- l’activité exercée,

- l’usage de l’électricité,

- l’intensité énergétique du site,

- la puissance souscrite,

- le poids de l’énergie dans la valeur ajoutée.

C’est le principal terrain d’optimisation fiscale légale.

Taxes locales : un facteur géographique déterminant

Les taxes communales et départementales sur la consommation finale d’électricité sont fixées par les collectivités locales, dans un cadre réglementaire national.

Conséquence directe :

Une entreprise peut payer jusqu’à deux fois plus de taxes locales selon sa commune d’implantation.

En 2026, ce paramètre reste essentiel pour les sites industriels, logistiques et les entreprises multi-sites.

La CTA en 2026 : un taux durablement abaissé

C’est quoi la CTA ?

La Contribution Tarifaire d’Acheminement est une taxe appliquée exclusivement sur l’abonnement, c’est-à-dire la part fixe de la facture d’électricité.

Elle ne dépend pas de la consommation.

Situation en 2026

- Le taux est désormais stabilisé à 15 %.

Impact concret pour les entreprises

- L’abonnement coûte moins cher chaque mois

- L’application est automatique

- Tous les contrats et tous les fournisseurs sont concernés

L’effet est modéré à l’unité, mais significatif sur l’année pour les sites à forte puissance ou multi-compteurs.

TVA : un effet multiplicateur toujours présent

En 2026, la TVA au taux unique de 20 % continue de s’appliquer :

- à l’abonnement,

- à la consommation,

- à l’accise,

- aux taxes locales,

- à la CTA.

Les taxes étant elles-mêmes taxées, le poids fiscal global reste élevé.

Quelle part de taxes paient les entreprises en 2026 ?

En moyenne :

- 30 à 40 % de taxes et contributions

- 35 à 50 % de coût d’énergie

- 10 à 15 % d’acheminement et de réseau

Exemple :

Une entreprise consommant 200 000 kWh par an pour 40 000 € HT supporte 12 000 à 15 000 € de fiscalité.

Une optimisation bien conduite permet généralement 3 000 à 5 000 € d’économies annuelles, sans baisse de consommation.

Exonérations et remboursements toujours en vigueur en 2026

Réduction ou exonération partielle de l’accise

Des taux réduits restent accessibles aux entreprises :

- à forte intensité énergétique,

- utilisant l’électricité dans des procédés industriels spécifiques,

- dont l’énergie représente une part significative de la valeur ajoutée,

- produisant de l’électricité en autoconsommation.

Ces dispositifs n’annulent ni la TVA ni la CTA.

Remboursement des trop-versés

Une entreprise ayant payé un taux inadapté peut demander un remboursement, sous réserve de justificatifs :

- factures d’électricité,

- données de consommation,

- description précise de l’activité.

Délai moyen constaté : 6 à 12 mois.

6 leviers concrets pour réduire la fiscalité de l’électricité en 2026

- Réaliser un audit énergétique et fiscal

- Ajuster la puissance souscrite

- Revoir la structure contractuelle

- Mutualiser les sites et compteurs

- Piloter la consommation en heures pleines

- Vérifier chaque année les taux appliqués et réclamer les trop-versés

Ces leviers sont légaux, mesurables et immédiatement activables.

En 2026, la fiscalité électrique se pilote

Les taxes sur l’électricité ne sont ni figées ni inévitables.

Elles reposent sur des règles précises que les entreprises peuvent comprendre, anticiper et optimiser.

Celles qui s’en emparent gagnent :

- en visibilité financière,

- en maîtrise des charges,

- en compétitivité,

- en performance énergétique globale.

Vous souhaitez connaître la part exacte des taxes dans votre facture et savoir si vous êtes éligible à une exonération ou un remboursement ?

Contactez nos experts énergie pour un audit énergétique gratuit

FAQ

Les entreprises paient-elles toutes des taxes sur l’électricité ?

Oui.

Toutes les entreprises sont concernées, mais le niveau dépend de l’activité, de la consommation, de la puissance et de la localisation.

Existe-t-il une seule taxe sur l’électricité ?

Non.

La facture inclut l’accise, les taxes locales, la CTA et la TVA.

La CTA concerne-t-elle la consommation d’électricité ?

Non.

Elle s’applique uniquement sur l’abonnement, indépendamment des kWh consommés.

La baisse de la CTA nécessite-t-elle une démarche de l’entreprise ?

Non.

Le taux à 15 % s’applique automatiquement à tous les contrats.

Est-il possible de réduire légalement le poids total des taxes électriques ?

Oui.

Grâce aux exonérations, à l’optimisation contractuelle et au contrôle des factures.